[st-kaiwa2]不動産投資をやるメリット・デメリットをはっきりさせておきたい。[/st-kaiwa2]

今回は不動産投資を行う際のメリット・デメリットについて説明します。不動産投資のメリット・デメリットを見ておけば本当に不動産投資が自分に向いているのか・やりたいことなのかを前もって知ることができます。

デメリットを知っておけばリスクに対しての理解も深まるのでこれから本当に始めたい方・今すでに始めている方にとってもおさらいになります。

目次

メリット

月々の安定収入をゲットできる

不動産を購入し、入居者が決まれば月々決まった金額が自分の口座に振り込まれます。部屋を借りるときは、通常何年も住まいを変えない方が一般的ですので、一度入居者が入ればある程度安心して安定収入を得ることができます。

管理会社へ管理を任せれば月々管理会社への支払いを済ませつつ、ほとんどのトラブルを管理会社が対処してくれますのでほぼ不労所得に近いかたちになります。

老後の年金になる

不動産で安定収入を得てれば昨今叫ばれている年金問題にたいしても比較的ストレスフリーで老後または生活を送ることができます。

安定した生活を不動産によってかなえることができます。国の年金に頼らず、自分の年金を自分で作りだしましょう。

死亡保険として使える

投資不動産の場合やローンを利用した不動産の購入の場合、団体信用生命保険に加入するが義務になります。仮にローン債務者(自分が)死亡した場合・重い障害になったときは支払いを免除(保険適用されかわりに残債が支払われる)されるため残された家族も安心です。

所得税・節税効果が期待できる

不動産所得で得た収入より建物減価償却費・ローン金利・その他の税金は必要経費から差し引かれるので節税効果が期待されます。物件購入により赤字は他の収入と通算することで所得税・住民税を減額することができます。

相続税の対策に使える

預金や株式・債券は時価で評価されますが、投資用不動産は路線価で評価されます。

路線価はおおよそ実勢価格の7割8割程度での評価になるので相続が大きい方は相続税を下げる効果もあります。

※路線価とは道路に面した標準的な1平方メートル辺りの土地評価額です。

インフレ対策

現在のように国がジャブジャブお金を作っている後必ずインフレが起こります。日本はなぜかインフレが起きないとされていますが永遠にこの状況は続くとは思えません。実体経済以上にお金を作ればそれはインフレになる可能性が高いです。

インフレが進むと、物価高、土地高になります。家賃を値上げしたり、持っている不動産を売却し売却益を得ることもできます。不動産はインフレに強いです。

不動産投資はリスクもあるがリターン大きい

投資のなかでも3つのパターンにわけることができます。

ローリスク・ローリターン

銀行預金(元本保証あり。銀行に預けているだけですが、利息も非常にすくないです)

ミドルリスク・ミドルリターン

不動産投資(元本保証なし。上手くやればインカムゲイン(家賃収入)・キャピタルゲイン(売却益)を狙えます)

ハイリスク・ハイリターン

株式投資・FX(元本保証なし。何倍にもなることはあるが、ゼロになる可能性大きく減ることもある)

ローンが利用できる

不動産投資は他の投資と比べて最大の利点は銀行から融資を受けローンが組めることです。他の投資では無理です。

株式投資の場合

あなた『株を買うので融資してください』

銀行 『だめです。』

不動産投資の場合

あなた『不動産を買いたいので融資してください』

銀行 『いいですよ、ただし条件が、、、など』

ここ数年不動産投資に悪いイメージがついてしまっているため『不動産投資がしたいので融資してください』では通りづらくなっています。賃貸経営などの言葉を使ったほうが話がスムーズにいくようです。

デメリット

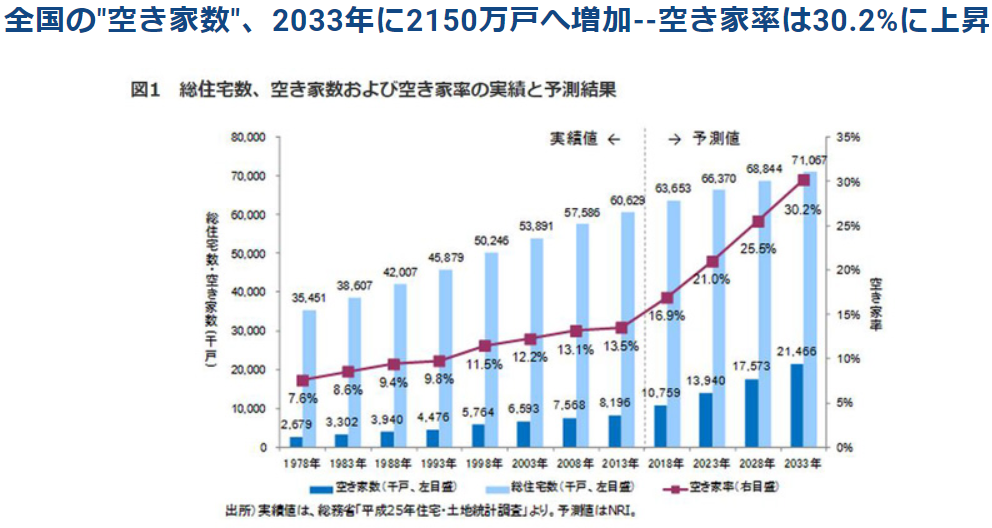

空室リスク

引用:マイナビニュース

入居者が退去した後に次の入居者が必ずみつかる保証はありません。客付けに強い業者や客付けしやすいエリア、その他入居者が魅力に感じる何かがないと入居が決まらず管理費・ローン支払いばかりで家賃収入は得れません。

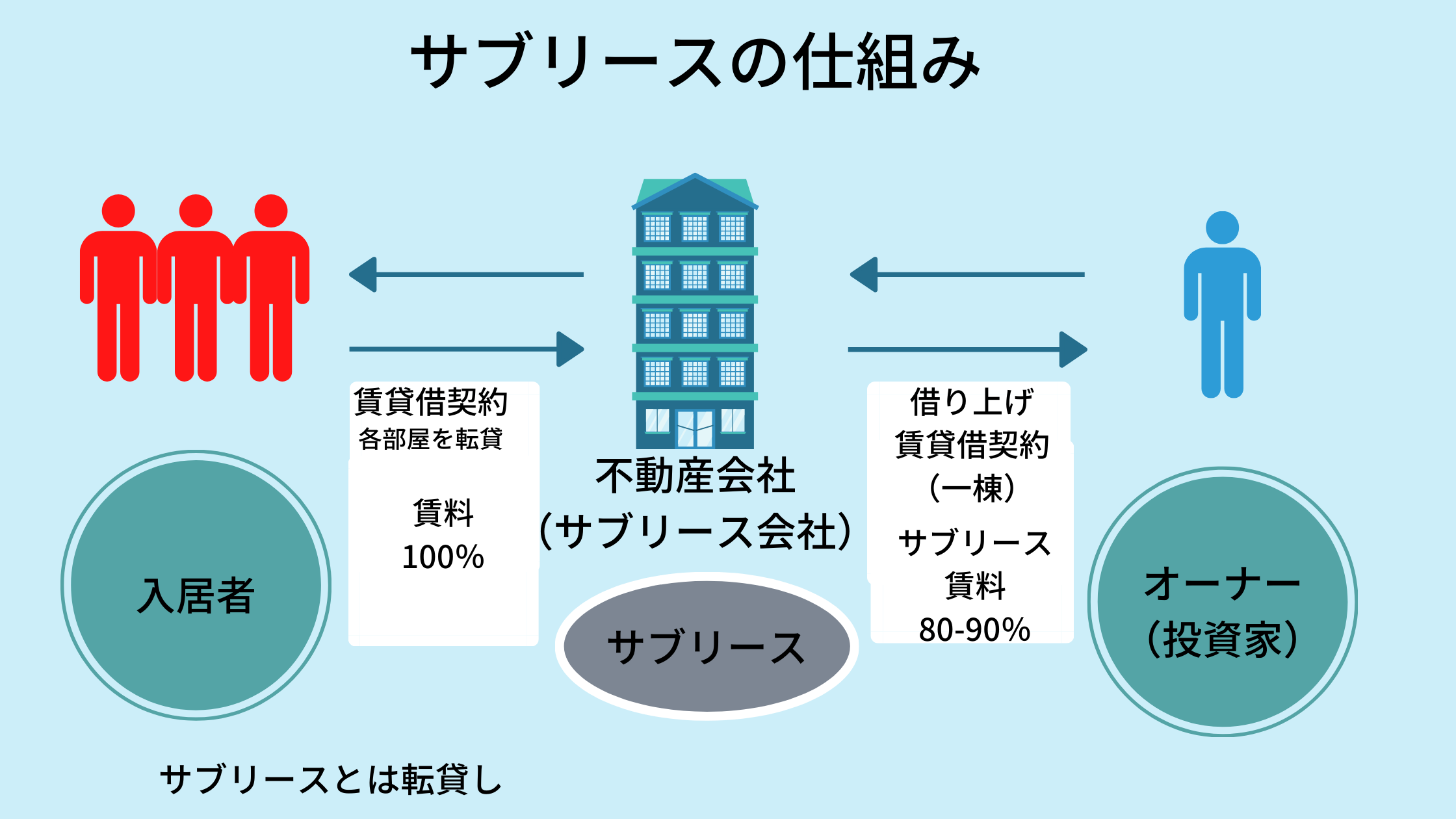

サブリース

『サブリース仕組み』

投資用不動産を管理会社が借り上げ空室の有無にかかわらず、一定の金額を家主へ支払う制度です。

この手の手法を使った不動産会社は多いですが、管理会社も利益計算をしてサブリースを契約します。オーナーに支払われる金額は管理会社の費用が含まれているため、通常の満室で得られる賃料よりも少ない家賃収入になります。またサブリースは契約期間があるものが多いです。

金利リスク

投資用不動産を購入する際は通常の住宅ローンの金利では購入できません。住宅ローンよりも金利は必ず高く設定されますが、昨今の金利は世界的にみても非常に低いです。(年利1.5-5%)殆どの方は変動金利にされているので(固定金利より安いため)金利上昇した場合、月々の支払いが増え利回りが悪くなることが予想されます。

ただし現在の景況観から考えてしばらくは金利上昇はないと考えられます。しかし不動産投資は10年以上を見越して物件購入する場合も多いので購入する際は金利上昇局面にも耐えれる利回り計算は必要です。

不動産価格下落リスク

不景気・様々なリスクにより購入した不動産価格が将来下落する可能性があります。

日本は少子高齢化社会・人口も減少傾向でもあり空き家の数も年々右肩上がりで増えてきています。

不動産はすぐに売れない、流動性が低い

不動産は株や金などと比べて流動性が低いため売りたいと思ってもすぐに売れず、売りに急ぐと売却でマイナスになってしまう可能性があります。売りたいときにすぐ売るのが難しく、現金化に時間がかかります。

ただ流通量は年々増えており、物件の売り出しが相場よりも安く値付けされていれば最短で1か月程度で取引を完了できます。

不動産の売買時に手続きの手間がかかる

投資用不動産だけでなく不動産全般ですが、買い手側の都合があるので融資審査と融資契約締結をむすび、購入してもらった後は抵当権や諸々の手続きがあります。この点は他の投資商品よりも圧倒的に手間があります。

株など為替などは注文1つで売買できますし証券会社を通して行うため、非常に取引が楽ですが不動産は社会全体から資産としての価値を認めてもらうため、手続きが必要になります。専門的な部分は司法書士や業者へおまかせすれば、ある程度は時間の省略はできます。

建物に寿命がある

建物には寿命があります。

日頃から建物のメンテナンスをし、外壁塗装の具合や細部に関して確認する必要があります。また空室がでたら次の入居者を迎えるために部屋のクリーニングなどを(外注業者がします)して準備する必要があります。

建物の寿命(法定耐用年数)について

木造アパート 22年

軽量鉄骨 27年

重量鉄骨 34年

鉄筋コンクリート(RC・SRC) 47年

ただし法定耐用年数はあくまで経費計算における減価償却費の計算上必要とされているもので、上記の年数を保証するものではありません。鉄筋コンクリートは60年持つと言われていますが、地震や津波などの様々な自然災害がある昨今であまり参考にならないかもしれません。建物のオーナーのメンテナンス具合によっても寿命は変わります。

まとめ

- デメリットが許容できてなお挽回できる策を考えれるなら不動産投資を始めてよし。

- メリットだけ見て不動産投資を始めると痛い目を見る可能性が高い

- メリット・デメリットを見て自分にあったやり方を考えていく

{kind=link}