ほとんどの方は経験済みですが、不動産投資の話をすると開口一番『やめておけ』をいわれます。

不動産投資をすでにやっている方、これから始めようとしている方どちらも相談した場合

『やめとけ』『だまされる』と知り合い家族から言われたことがある人はいるのではないでしょうか。

目次

不動産を買うと沢山のリスクがふりかかる

- 不動産投資には様々なリスクがあります。

[st-square-checkbox bgcolor=”” bordercolor=”” fontweight=”” borderwidth=”4″]

- 空室リスク-———————空室になると、想定していた家賃収入が得られなくなってローン返済が厳しくなる

- 家賃滞納リスク—————-家賃を滞納されてしまうと計算した利回り収入が得られなる

- 改修・修繕リスク————-建物の改修や設備などは経年劣化するため交換多額な費用が必要になる

- 管理リスク———————-オーナー自身で行う自主管理は、時間と手間が大変

- 流動性リスク——————-不動産はすぐに売ることができない

- 人口減少リスク—————-人口減少にともない不動産需要もこれから確実に落ちる

[/st-square-checkbox]

ここに書いている以外にも小さいリスクをあげるとキリがないです。リスクの中には一発退場になるようなリスクも存在するため購入するときは慎重に購入する必要があります。

世間の皆さんは表面的な沢山のリスクとテレビで放送される断片的な情報によって『不動産投資=危ない、やめておけ』になっている原因の一つだと考えられます。

不動産投資 やめておけ理由

不動産投資に反対する理由としては、大きく以下の理由が考えられます。

- 借金は『悪』

- 空室になると返済ができなくなる

- 営業マンが怪しい

- 投資額が大きいから大失敗してしまったら人生終了

- 流動性が低い

借金は『悪』

借金は『良くない、怖い』と思う方は多いです。特に自分が返しきれない金額になればなるほど拒否反応を示す方は多いです。当然、私も借金は嫌いです。ただし不動産投資での借金は意味合いが違います。世間では住宅ローンはOKだけど不動産投資はダメという方がいます。

- 住宅ローン 返済者 居住者(本人)

- 不動産投資ローン 返済者 居住者(本人以外)

住宅ローンも不動産投資ローンも居住者の収入を頼りにしている点は変わりません。日本人の多くが『借金は怖い』と刷り込まれていることとネットなどで不動産投資で大失敗した方の情報が流れるとそれだけで拒否してしまう人は多いでしょう。

空室になると返済ができなくなる

不動産投資をしていると空室リスクは避けては通れません。特に一棟もので空室による家賃収入の下落からのサラリーマンの減収でのカバーには限界があります。もし仮に複数の空室が出た場合、月々のローン返済ができるのか心配になります。

営業マンが怪しい

不動産の世界は怪しい人達が沢山います。

初心者や何も知らない人に平気で嘘や改ざんをおこなってきます。(みんながみんなそうではないがそのくらいの考えでいないとだまされます)このことは不動産投資を始めている方のなかでは周知の事実で誰でも知っていることです。

世間一般でも下記のようなことが頻発してるため不動産投資の業界、また不動産の印象は良くないです。

怪しい新築ワンルームマンションの営業電話が携帯に突然かかってくる

無料のセミナーに参加したらいつのまにかマンションの販売営業をされていた

だれもが経験し一度は不快な思いをしたことがあると思います。

また営業マンがむりやりお客さんのところへ押し入りしつこく契約をせまるなどのケースも存在しています。

楽待 【卑劣】悪徳ブローカーの手口とは!? 28歳女性被害者が告白【アルヒ・アプラスずさん融資

投資額が大きいので大失敗してしまったら人生終了

不動産を購入するということはおそらく多くの方にとって人生で1、2番に入るくらいの高額な買い物になるでしょう。

当然、金額によっては金融機関から物件価格の一部または大部分の資金を借りなければ購入できません。それほど大きな買い物で自分が想像もしていなかったトラブルがあった場合、下手をしたら人生終わるかもしれません。

流動性が低い

基本的に不動産は購入してすぐには売れません。仮にすぐ売るとなった場合最低でも1か月はかかります。

急いで売ってしまうと安く買いたたかれる可能性もあります。

すぐには売れない可能性が高いです。

ではやるべきではないのか? 各々のリスクを判断して購入するべき

これまではリスクを説明しましたが、多くのリスクは事前に準備をすることで防ぐことができます!

無策のまま不動産を購入するのではなく知識武装・情報武装すべきです。

不動産投資の成功は購入時で8割が決まると言われています。

そのために購入までには事前にできる限りの準備を徹底的にする必要があります。

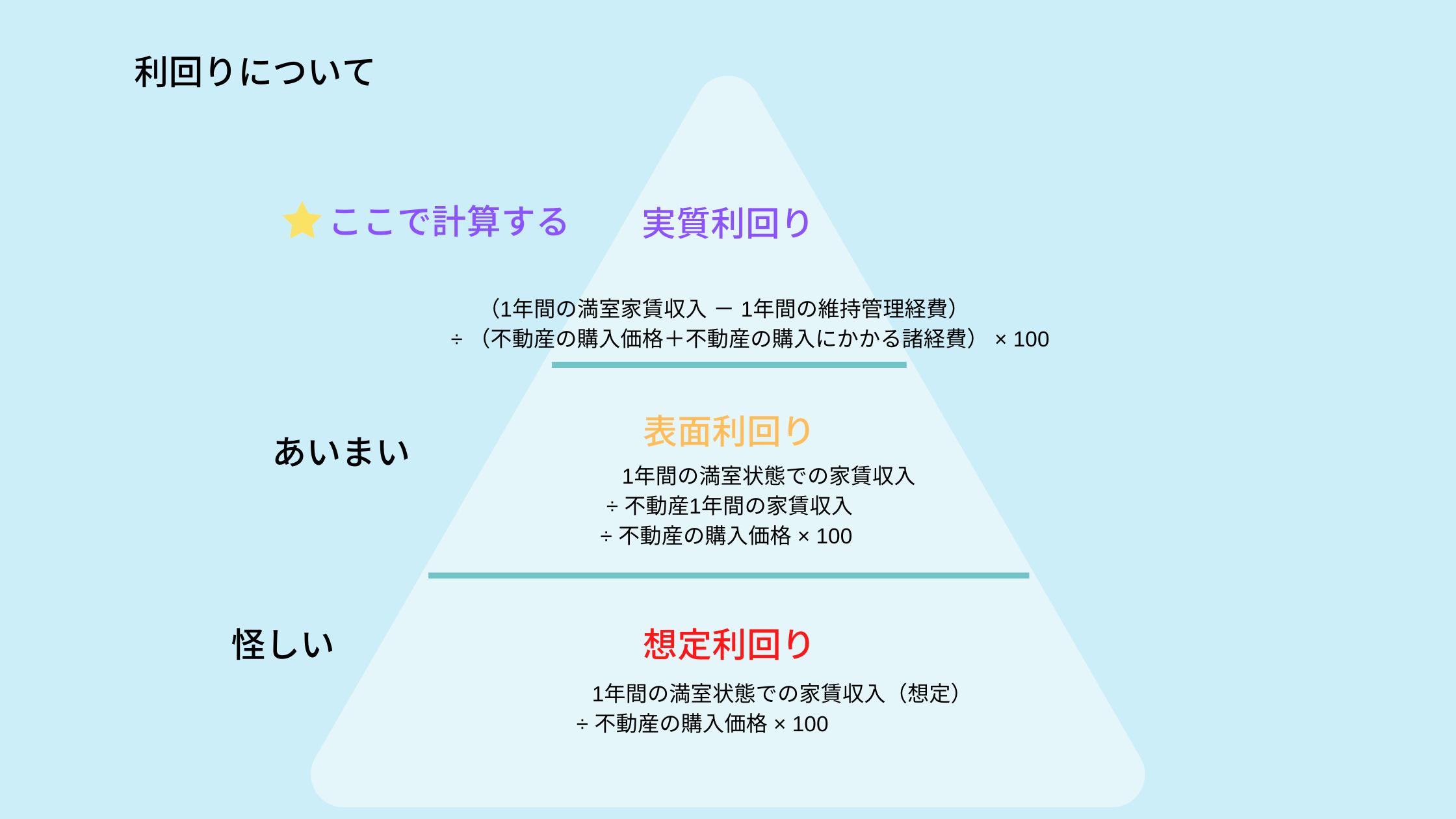

- 実質利回りの計算

- 相場・現地調査

- 管理・保証会社の利用

- 保険への加入

1.実質利回りの計算

表面利回りでの計算ではなく実質利回りで計算しましょう。

表面利回り 実質利回り 計算ソフト

[st-card myclass=”” id=”895″ label=”” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on” thumbnail=”on” type=””]

2.相場・現地調査

本来は物件の見学の前に調べる必要があります。あらかじめ周辺の相場をホームズで確認しましょう。

周辺物件よりも高い家賃設定で想定すると、入居者が決まらないことが予想されます。少しでも空室リスク・即時入居してもらうために相場を把握しておく。家賃相場を把握したら可能な限りGoogle MAPで確認しましょう。当日は周辺全てを回る時間もできるだけ物件見学に時間をかけるべきです。

物件見学が終わった後周辺の地場不動産会社を訪ねて自分が購入しようとした物件は客付けしやすい物件なのか、想定家賃は相場とずれていないかを確認してください。不動産会社には『購入後は御社に管理をおまかせしたいと思っています』といえば話を聞いてもらえます。

[st-point fontsize=”” fontweight=”bold” bordercolor=””]

- Google map・・・・・周辺確認

- 現地調査・・・・・・物件確認

- 地場不動産屋・・・・相場・客付け確認

[/st-point]

3.管理・保証会社の利用

管理会社を利用することで、家賃回収・催促・クレーム対応などの大部分の業務を代行してもらえます。サラリーマン兼業大家として活動するのであれば時間に限りがあるため費用はかかりますが管理会社・保証会社は必須になります。

売買した不動産に頼むのではなく

地元の不動産や管理を得意とする業者を選ぶ

4.保険への加入

保険に加入することによってあらゆる自然災害から大事な物件を守ることができます。

火災保険での補償範囲は火災以外にも対応しているものたくさんありますので安心して賃貸経営できます。

火災保険・地震保険

団体信用生命保険